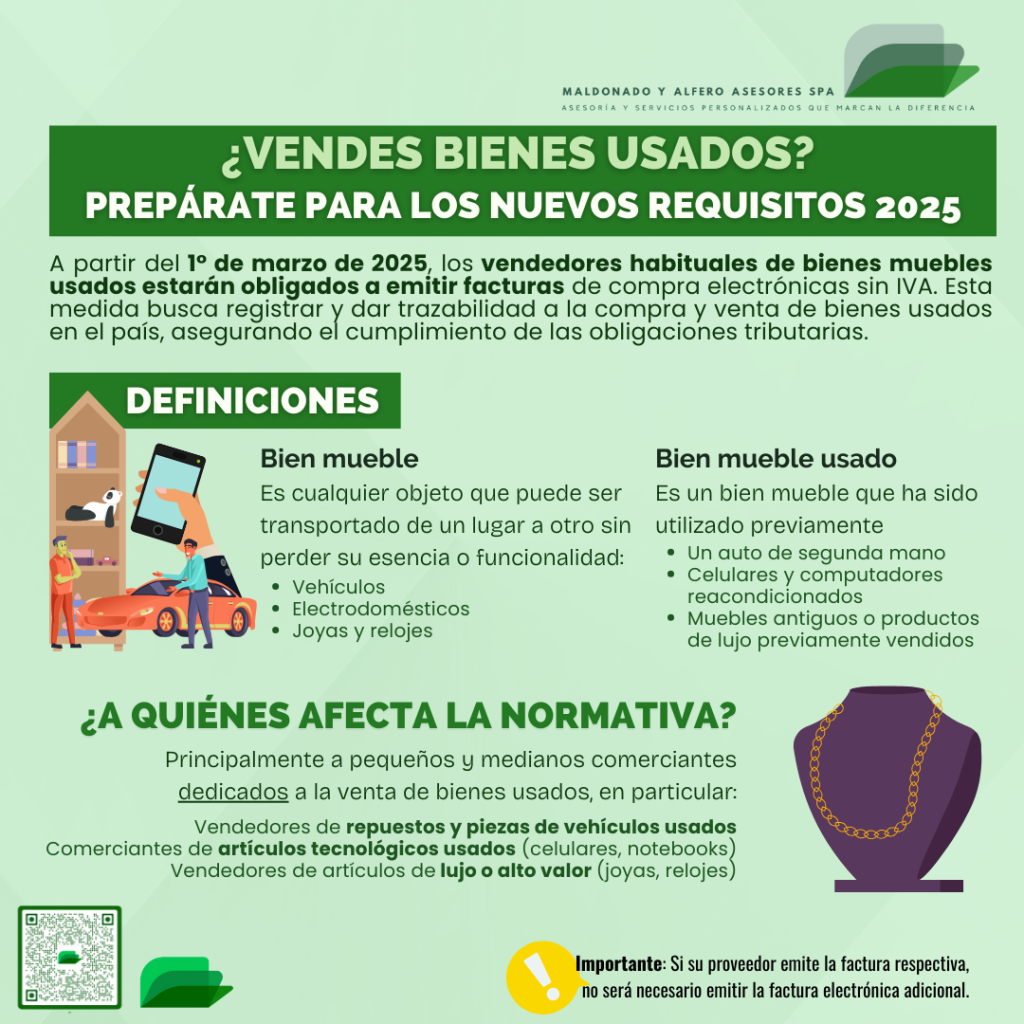

Facturación Electrónica para Bienes Usados en 2025: ¿Qué implica la facturación electrónica en bienes usados?

A partir del 1° de marzo de 2025, , los vendedores de bienes usados deberán cumplir con nuevos requisitos de facturación electrónica bienes usados en Chile. Establecida mediante la Resolución Exenta SII N°117 del 12 de diciembre de 2024, esta medida obliga a emitir facturas electrónicas sin IVA para identificar proveedores y detallar bienes adquiridos.

¿Qué es un bien mueble y un bien mueble usado?

En palabras simples, un bien mueble es cualquier objeto que puede transportarse de un lugar a otro sin perder su esencia, a diferencia de un bien inmueble, que está fijo (como una casa o terreno). Ejemplos de bienes muebles incluyen vehículos, electrodomésticos, joyas y ropa.

Un bien mueble usado es un objeto que ya ha sido utilizado previamente por alguien más. Por ejemplo, un auto de segunda mano, un celular con historial de uso o muebles antiguos.

¿A quiénes afecta esta normativa?

Estas disposiciones impactan directamente a pequeños y medianos comerciantes que venden:

- Repuestos y piezas de vehículos usados.

- Artículos tecnológicos usados, como celulares, notebooks y audífonos.

- Artículos de lujo o de alto valor, tales como joyas y relojes.

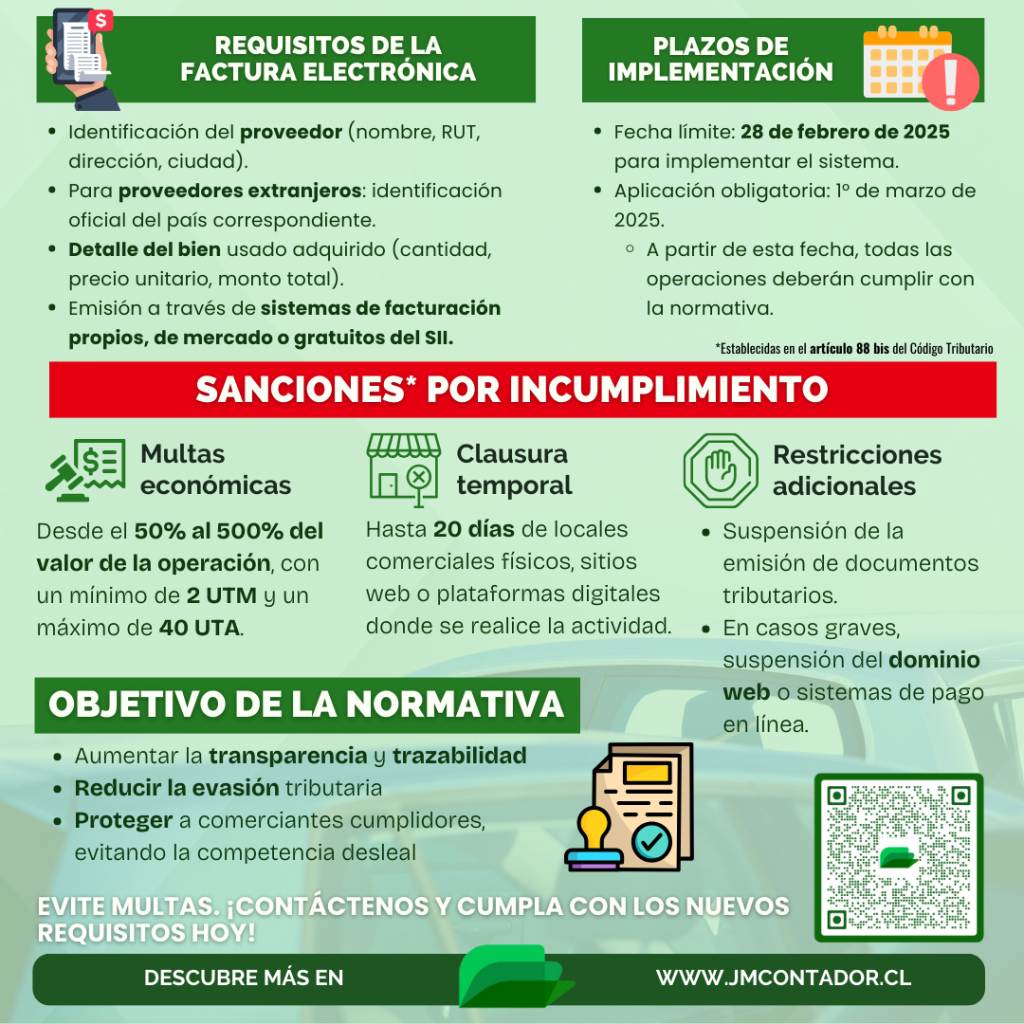

Requisitos clave para cumplir con la normativa

- Emisión de factura de compra electrónica sin IVA:

- Identificar al proveedor (nombre, RUT, dirección, comuna y ciudad).

- Detallar los bienes adquiridos, incluyendo cantidad, precio unitario y monto total de la operación.

- Plazos de implementación:

- Los vendedores tienen hasta el 28 de febrero de 2025 para implementar un sistema de emisión electrónica.

- A contar del 1° de marzo de 2025, esta obligación será exigible por el SII.

- Alternativas de emisión:

- Sistema propio o de mercado (con el IVA en cero).

- Sistema gratuito del Servicio de Impuestos Internos (SII).

Sanciones por incumplimiento

No cumplir con las obligaciones establecidas en el artículo 88 bis del Código Tributario sobre la implementación de facturación electrónica bienes usados puede generar graves consecuencias:

- Multas de hasta el 500% del monto de la operación, con un mínimo de 2 UTM y un máximo de 40 UTA.

- Clausura temporal de establecimientos físicos o plataformas digitales, por un periodo de hasta 20 días.

- Restricciones adicionales, como la suspensión de emisión de documentos tributarios durante el tiempo de clausura.

En casos de reiteración, el incumplimiento puede conllevar suspensión de dominios web y sanciones más severas.

Importancia de la implementación anticipada

La normativa busca mejorar la trazabilidad de los bienes usados y evitar irregularidades fiscales. Sin embargo, muchos pequeños comerciantes aún no están familiarizados con estos procesos, lo que los expone a sanciones significativas.

¿Cómo puede ayudar JMContador.cl?

En JMContador.cl ofrecemos soluciones prácticas y personalizadas para cumplir con estos nuevos requisitos sin complicaciones. Nuestros servicios incluyen:

- Implementación de sistemas de emisión electrónica adaptados a su negocio.

- Capacitación en facturación electrónica, orientada a pequeños y medianos comerciantes.

- Asesoría integral para evitar sanciones y optimizar su gestión tributaria.

¿Su negocio está preparado para estos cambios?

¡Contáctenos y reciba asesoría especializada para cumplir con la normativa a tiempo! En JMContador.cl trabajamos para proteger su negocio y ayudarle a crecer de manera segura y eficiente.

Related Posts

IVA a compras internacionales: cambios y efectos

Propuestas presidenciales 2026: impacto en PYMEs chilenas