Reforma de Pensiones 2025: claves e implicancias para empleadores y trabajadores

Desde mayo de 2025 comenzó la implementación gradual de la reforma de pensiones 2025 en Chile, establecida por la Ley N° 21.735. Esta transformación estructural introduce un sistema mixto de ahorro previsional, crea el Seguro Social Previsional (SSP) y modifica aspectos administrativos clave que impactarán directamente tanto a empleadores como a trabajadores.

Aunque el objetivo del proyecto es mejorar las pensiones futuras mediante mayor solidaridad y cobertura, la normativa genera dudas legítimas sobre su aplicación práctica. En este escenario, la asesoría especializada resulta fundamental para evitar errores, sanciones o sobrecargas administrativas. En esta nota, te explicamos los principales cambios y cómo enfrentarlos con el respaldo contable y legal adecuado.

¿Cómo se estructura la Reforma de Pensiones 2025?

La Ley N° 21.735 establece un nuevo sistema previsional mixto, donde coexisten dos componentes: el ahorro individual, que permanece, y un nuevo pilar solidario financiado por el Estado y los empleadores. El objetivo declarado de la reforma de pensiones 2025 es mejorar las pensiones, especialmente de quienes han cotizado por largos períodos, mujeres con mayores expectativas de vida y personas con trayectorias laborales fragmentadas.

Sin embargo, su implementación no será automática ni libre de complejidades. Requiere una actualización normativa, tecnológica y operativa por parte de empresas, instituciones y trabajadores. Es recomendable que empleadores y cotizantes comiencen desde ya a informarse sobre el calendario de aplicación y sus responsabilidades específicas, para evitar improvisaciones que puedan generar costos innecesarios.

Seguro Social Previsional: funcionamiento y puntos críticos

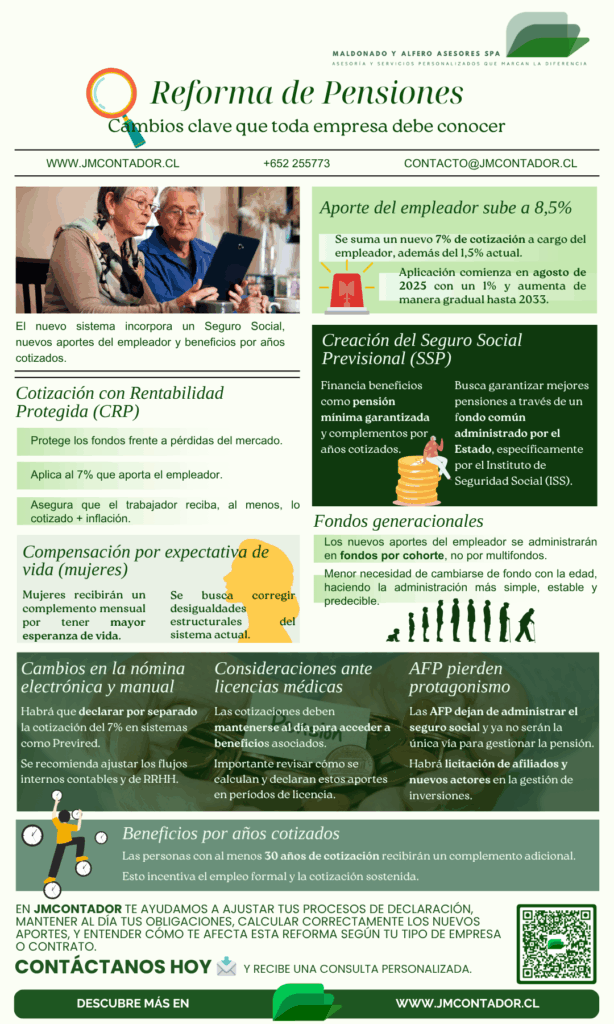

Uno de los pilares de esta reforma es la creación del Seguro Social Previsional (SSP), que se financiará mediante una cotización del 8,5% con cargo al empleador. Esta nueva cotización no irá a las cuentas individuales, sino que será parte de un fondo común, administrado por la Administradora Previsional Autónoma, entidad pública especialmente creada para este propósito.

El SSP entregará beneficios como:

- Aumento de pensión por años cotizados

- Compensación por expectativa de vida para mujeres

- Aportes por lagunas previsionales y por tareas de cuidado

- Beneficios transitorios y complementarios para afiliados rezagados

Aunque estas medidas buscan mitigar las desigualdades del sistema actual, su implementación exigirá un conocimiento detallado del tipo de aportes que corresponden a cada trabajador. Es importante que las empresas revisen sus contratos, registros y planillas para asegurar que las nuevas cotizaciones sean correctamente declaradas y distribuidas, según el tipo de vínculo y la trayectoria previsional del trabajador.

Cotización del 8,5%

El aumento del 8,5% de la cotización previsional a cargo del empleador se aplicará de forma gradual entre 2025 y 2033. Este aporte se dividirá en tres componentes:

- 3% al Seguro Social Previsional

- 2,9% a cuentas individuales con rentabilidad protegida (CRP)

- 2,6% a una comisión de administración para entidades privadas

Este es el calendario estimado de aplicación:

Para muchas empresas, especialmente pymes, esta obligación implica un costo adicional relevante. Por ello, se recomienda incorporar este gasto en las proyecciones presupuestarias desde este año, considerando su impacto progresivo en el costo laboral. Además, es fundamental revisar las cláusulas de contrato y los procesos de liquidación de sueldos para integrar adecuadamente esta cotización sin generar dobles aportes ni omisiones.

Este costo adicional puede sentirse como una gran carga, y al respecto, nuestro Gerente y Administrador, Don Hernán Maldonado, indica que no todo es tan blanco y negro: «Claro está que esto significa un mayor costo para las empresas, quienes financiaran este aumento gradual, pero al mismo tiempo, parte de este aumento significa también un menor pago de impuestos al disminuir la base imponible de las empresas. Sin embargo, las empresas tienen la opción de traspasar, total o parcialmente este aumento a precios, dependiendo de la elasticidad de su demanda, o a mejorar la productividad de la mano de obra empleada con menores contrataciones y/o menores salarios. Con todo, las empresas que transan en bolsa deberán cuidar el precio de su acción, que también afecta las pensiones no olvidemos que parte de nuestros fondos de pensiones son invertidos en estas mismas.”

Eliminación de la nómina manual: paso obligatorio a lo digital

La reforma establece que toda nómina de cotizaciones previsionales deberá enviarse obligatoriamente de manera electrónica. El sistema manual, aún utilizado por algunas microempresas, será eliminado.

Este cambio no solo implica una transición tecnológica, sino también una adecuación de los procesos internos de recursos humanos. Las empresas deberán contar con sistemas de gestión compatibles con plataformas como Previred, y mantener actualizada la información laboral de cada trabajador. Se recomienda iniciar cuanto antes la revisión de los procesos actuales y, si aún se trabaja de forma manual, contratar apoyo externo para migrar correctamente a un sistema digitalizado, evitando errores de carga y fiscalizaciones.

Cálculo de cotizaciones durante licencias médicas

Otro cambio significativo afecta el cálculo de las cotizaciones en caso de licencias médicas. A partir de la entrada en vigor de la ley, se utilizará como base el promedio imponible de los tres meses anteriores al inicio de la licencia, en lugar de la renta del mes anterior.

Este ajuste puede alterar tanto los montos de subsidios como las bases imponibles que deben registrar empleadores y cajas de compensación. Por lo tanto, es recomendable revisar desde ya los criterios utilizados en las liquidaciones pasadas y asegurarse de que los softwares de remuneraciones estén actualizados con la nueva fórmula, para evitar errores que puedan derivar en devoluciones, observaciones o sanciones.

Nuevos actores en el sistema

La reforma modifica la arquitectura institucional del sistema previsional. Las AFP ya no serán las únicas entidades encargadas de gestionar los fondos de pensiones. En su lugar, se crea la Administradora Previsional Autónoma, un organismo público sin fines de lucro, que se hará cargo del cobro y distribución de cotizaciones, mientras que los fondos individuales podrán ser administrados por entidades privadas licitadas.

Además, se implementan los llamados Fondos Generacionales, que agruparán a los cotizantes según su edad, con estrategias de inversión diferenciadas. Estos cambios impactan directamente en la planificación de mediano y largo plazo de los trabajadores, por lo que es recomendable asesorarse respecto a los nuevos modelos de rentabilidad y cómo podrían afectar la pensión futura.

Medidas transitorias y mecanismos complementarios

Junto con los cambios estructurales, la reforma de pensiones 2025 incorpora una serie de beneficios transitorios, entre ellos:

- Aportes especiales a trabajadoras de casa particular

- Subvención solidaria para quienes estén rezagados

- Rentabilidad mínima garantizada en los nuevos fondos individuales (CRP)

Aunque estos mecanismos buscan facilitar una implementación más gradual, también aumentan la complejidad del sistema. Para las empresas que gestionan distintos tipos de contrato —plazo fijo, jornada parcial, subcontratados— es recomendable realizar un diagnóstico previsional con apoyo profesional, que permita identificar qué beneficios aplican y cómo cumplir con ellos correctamente.

¿Cómo prepararse?

Este no es un cambio menor. La reforma de pensiones no solo redefine las reglas del sistema previsional, sino que introduce nuevas obligaciones para los empleadores, transforma procesos operativos y exige un mayor conocimiento de la normativa vigente por parte de quienes gestionan remuneraciones, licencias, finiquitos y relaciones laborales.

Carlos Aro, Contador General y Asesor Contable y Tributario de JMContador, afirma que «Lo más importante es que las empresas, previo al inicio de las nuevas cotizaciones, se mantengan informadas y con capacitación permanente para poder cumplir sus nuevos compromisos previsionales. Además, como la entrada entrada de vigencia en es forma paulatina al 2033, la recomendación también es asumir con anterioridad estos costos«.

El llamado es así a anticiparse y prepararse, idealmente durante este segundo semestre de 2025, cuando se espera la publicación de los primeros reglamentos e instrucciones técnicas. No hacerlo puede traducirse en sanciones, errores de cálculo o conflictos laborales innecesarios.

Don Hernán M. nos recuerda que esta preparación no debe porqué ser un dolor de cabeza: «No es tan complicado, es agregar este mayor costo a sus proyecciones de flujos operacionales y de caja para analizar el impacto de esta baja en el saldo y como resolverlo, con un análisis detallado de sus gastos y procesos (buscando ahorros); del mercado, sus clientes, y si es posible, un aumento gradual de los precios, de las fuentes de financiamiento disponibles y mejorar esta posición para aquellos periodos más difíciles.«

JMContador: experiencia y respaldo para enfrentar los cambios con seguridad

En JMContador.cl contamos con un equipo de profesionales especializados en asesoría contable, laboral, tributaria y previsional. Te orientamos y acompañamos en estos desafíos que esta nueva reforma conlleva. Nuestra misión es traducir la complejidad normativa en soluciones concretas, adaptadas a cada cliente.

Podemos ayudarte a:

- Evaluar el impacto de la nueva cotización del 8,5% en tu empresa

- Ajustar tus procesos de liquidación, nóminas y licencias médicas

- Migrar desde sistemas manuales a plataformas digitales compatibles

- Capacitar a tus equipos para cumplir correctamente con la nueva normativa

En JMContador, contamos con personal entrenado, software de apoyo actualizado, un canal siempre abierto a consultas y resolución de dudas. Tanto en la operación de esta reforma, como para aquellos que lo necesiten, ofrecemos también consultoría financiera , planificación financiera (presupuestos, control y análisis de gestión), entre otros.

Frente a una reforma de pensiones 2025 que representa más desafíos que certezas, es fundamental contar con asesoría especializada. En JMContador te acompañamos desde la planificación hasta la implementación, con soluciones personalizadas y seguimiento continuo.

🔗 Para más información o agendar una reunión, contáctanos en

+652 255773 | www.jmcontador.cl | contacto@jmcontador.cl

Fuentes consultadas:

Related Posts

IVA a compras internacionales: cambios y efectos

Propuestas presidenciales 2026: impacto en PYMEs chilenas